今回は労働保険(「労働保険」とは、労働者災害補償保険と雇用保険を総称した名称です)の年度更新について説明します。

労働保険の年度更新とは

労働保険の年度更新とは、労働保険料(労災保険料と雇用保険料)の申告から納付までの一連の手続きのことをいい、これを毎年度行うことから「年度更新」と呼びます。

労働保険料の申告にかかる年度は、毎年4月1日から翌年の3月31日までの1年間のことで、この1年間を「保険年度」といいます。したがって、労働保険の年度更新は保険年度を単位として行うこととなり、具体的には次のように行います。

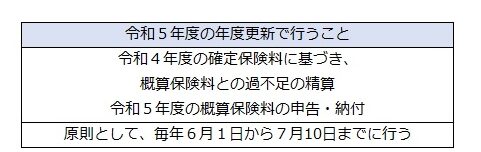

保険年度を単位として1年分の保険料を概算で申告し、納付します。この保険料を特に「概算保険料」といい、毎年原則として7月10日までに納付します。そして保険年度が終了したところで、従業員に支払った賃金の総額から労働保険料が確定しますので、あらためて概算保険料との差額(過不足)を精算します。

確定した労働保険料のことを「確定保険料」といいます。令和5年度の年度更新であれば、令和5年3月末日で保険年度(令和4年度)が終了し、労働者に支払われた賃金の総額が確定しますので、あらかじめ納付している令和4年度の概算保険料と令和4年度の確定保険料とで精算を行い、令和5年度(令和5年4月から令和6年3月まで)の概算保険料の申告・納付も同時に行います。

※概算保険料の額が40万円(労災保険または雇用保険が一方のみ成立している事業にあっては20万円)以上の場合、3回に分けて納付することができます。

労働保険料の計算

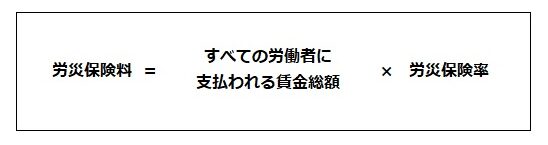

(1)労災保険料の計算

確定保険料の計算は、保険年度において、アルバイトやパートタイマー等を含むすべての労働者に支払われる賃金の総額に、その事業ごとに定められた保険率(労災保険率)を乗じて算定します。概算保険料の計算は、すべての労働者に支払われる賃金総額を予想して計算しますが、前年度に支払った賃金総額の2分の1以上、2倍以下であると見込まれる場合は、前年度の賃金総額をそのまま使用してよいことになっています。

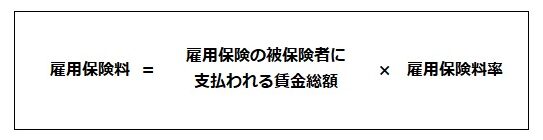

(2)雇用保険料の計算

確定保険料の計算は、保険年度において、雇用保険の被保険者である労働者に支払われる賃金の総額にその事業ごとに定められた保険率(雇用保険料率)を乗じて算定します。概算保険料の計算は、労災保険料と同様に、前年度に支払った賃金総額の2分の1以上、2倍以下であると見込まれる場合は、前年度の賃金総額をそのまま使用してよいことになっています。

※賃金総額には「賞与」も含みますので、忘れずに算入しましょう。

申告書その他

令和4年度の確定保険料の算定方法は例年と異なります。

算定基礎賃金集計表の様式も変更されており、前期(令和4年4月1日~9月30日)と後期(令和4年10月1日~令和5年3月31日)に分けて算出します。

変更された様式(基礎賃金集計表)の下段に新たに設けられた「令和4年度確定保険料算定内訳」欄を使用します。保険料算定基礎額と保険料額を前期・後期別に算出し、申告書の「確定保険料算定内訳」欄に転記することになります。

なお、申告書の「確定保険料算定内訳」欄は、労災保険分と雇用保険分で同額である場合も、労災保険分と雇用保険分欄に必ず記入が必要です。

労働保険料の申告書については、都道府県労働局から事業主宛に送付されます。その他年度更新でご不明な点は、厚生労働省や都道府県労働局などのホームページでご確認ください。

いかがでしたか?賃金台帳の準備や対象者の確認など、年度更新に向けて今からできる用意を始めて期日までに申告・納付をしましょう。

※今月の掲載写真は、北九州市立響灘緑地/グリーンパークのバラ園です。

{kind=link}