今回は令和4年10月から見直される社会保険料(健康保険料・厚生年金保険料)の免除について説明します。令和4年10月1日以後開始する育児休業について適用されますのでご注意ください。

育児休業期間中の社会保険料免除制度とは

育児・介護休業法による満3歳未満の子を養育するための育児休業等の期間について、被保険者から申し出があった場合に事業主が「育児休業等取得者申出書」を年金事務所等へ提出することにより、被保険者負担分および事業主負担分ともに社会保険料が免除される制度です。免除されることによる不利益はありません。

令和4年10月からの社会保険料免除について

(1)月にかかる社会保険料の免除について

次の①、②のいずれかに該当する場合に、その月にかかる社会保険料が免除されることとなります。

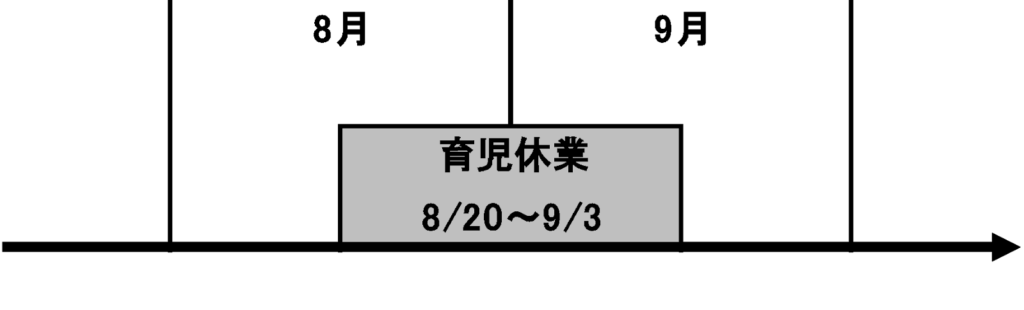

① 月の末日が育児休業期間中である月

例)

8月は末日が育児休業期間中であるため、この場合は8月分の保険料が免除されます。

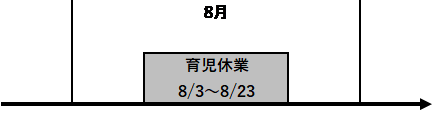

② 同月内に14日以上の育児休業等を取得した月

例)

同月内に14日以上育児休業を取得しているため、この場合は8月分の保険料が免除されます。

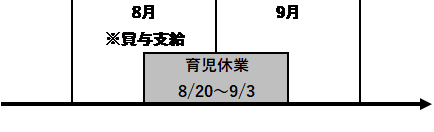

(2)賞与にかかる社会保険料の免除について

末日が育児休業期間中である月に支給される賞与について、育児休業等の期間が暦日で1カ月超の場合に限り、賞与にかかる社会保険料が免除されることとなります。月にかかる社会保険料の免除とは考え方が異なりますので、混同しないよう注意しましょう。

例)

8月は末日が育児休業期間中ですが、育児休業が暦日で1カ月超でないため、この場合は8月に支給された賞与の社会保険料は免除になりません。

その他の注意点

連続して2つ以上の育児休業等を取得している場合は、2つ以上の育児休業等を1つの育児休業とみなして社会保険料免除の制度を適用することとなりますので、この点もご注意ください。

{kind=link}